京东方被踢出“果链”?苹果链公司利润贡献趋零

据 The Elec 报道,在发现其 OLED 面板的设计更改后,苹果实际上已将中国显示器制造商京东方从 iPhone 13 的供应链中剔除。

有中国资讯网站称,苹果表示不太可能将京东方剔除出 OLED 面板供应商,但由于没有任何公开证据显示苹果方面发表过此类说法,该回应真实性存疑。

据 The Elec 报道,京东方自去年以来一直为 6.1 英寸 iPhone 机型提供 OLED 显示面板,但自 2 月以来,该公司只为 iPhone 生产了“少量”的 OLED 面板。据说面板产量“在过去四个月中大幅下降”。

产量下降的最初原因是显示驱动集成电路 (IC) 短缺,因为 IC 供应商 LX Semin 优先考虑 LG 显示的订单。更重要的是,据报道,京东方通过扩大薄膜晶体管的电路宽度改变了其 OLED 面板的设计。The Elec 声称,当苹果公司发现这一变化时,它告知京东方停止生产。

尽管如此,京东方不太可能完全被排除在苹果的 OLED 面板供应链之外,因为它的存在给三星显示和 LG 显示带来了提高竞争力和降价的压力。据说京东方在四川的工厂仍在运营,京东方目前可能正在研究一种解决方法以满足苹果的要求。

京东方在中国的两家工厂为 iPhone 12 和 iPhone 13 生产 OLED 面板,到 2021 年仅占所有 iPhone 显示屏的 10%,但该公司一直在计划进行大规模扩张,以超越 LG 显示,成为苹果的 2023 年的 iPhone 主要供应商之一。

一条传闻引欧菲光市值跌百亿

2021年1月21日下午一点半左右,有媒体援引消息人士称,欧菲光华南厂(欧菲光广州)即将出售给立讯精密。该消息经过一个小时多多发酵后,造成了欧菲光股价的闪崩,并以每股12.91元收盘。

欧菲光是一家广受关注的公司,自从贴上“苹果供应链”的标签后,一直广受关注,尤其是这家公司成为进入“实体清单”的中国公司之后,更是想低调都不行,国人尤其是股民实在是太热情了,任何一件小事都能够引起巨大关注和争议。

2021年1月21日闪崩之后,对市场敏感的媒体当天晚上继续深入报道,更多人知道了欧菲光将要卖掉华南工厂的事儿,于是该公司股价从22日起就一直狂跌,即便该公司公布了一则超好看的业绩预告,也无济于事,到2021年1月27日,欧菲光股价从21日最高时的每股14.13元跌去了3.64元,市值跌去了98.09亿元。

2021年1月27日,欧菲光集团股份有限公司(简称“欧菲光”)以低于上一个交易日收盘价的价格开盘,此后一直走低,跌到10.38元后出现微弱反弹,最后以10.49元收盘;与五天前最高股价14.13元相比,每股跌去3.64元,总市值跌去98.09亿元。

复盘五天以来有关欧菲光的信息,就会发现大跌原因——2021年1月21日媒体报道欧菲光“被剔除苹果供应链”,该媒体还援引消息人士的话称,欧菲光欲将旗下子公司卖给立讯精密。消息突然,投资者为欧菲光“被剔除”出苹果供应链担心,同时也担心欧菲光这家公司开不下去,从而引起踩踏。

在负面消息引起股价大跌后,欧菲光迅速行动,2021年1月22日晚,欧菲光发布2020年业绩预告,显示该公司2020年实现归母净利润8.1~9.1亿元,同比增长59%~78%;扣非净利同比增长123%~168%,基本每股收益盈利0.3006元~0.3377元。但该消息没有扭转欧菲光股价的跌势,该公司股价继续下跌,除2021年1月26日有微弱反弹之外,27日继续下跌。

2021年1月25日晚,欧菲光发布了一份《关于公司股价异动的公告》,称该公司全资子公司广州得尔塔影像技术有限公司(以下简称“广州得尔塔”)将被出售给立讯精密工业股份有限公司(以下简称“立讯精密”)的报道为不实报道。“截至本公告日,公司及其子公司未与立讯精密签署任何协议或达成任何初步意向。”在公告中,欧菲光承认即将出售几个子公司但具体卖给谁,公告没有批露。

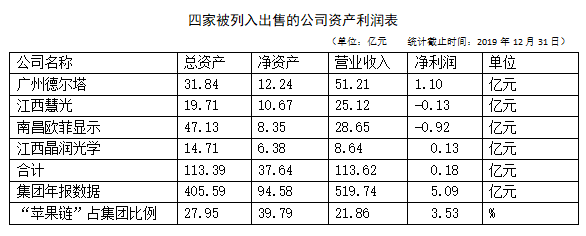

既然是不实报道,那么是欧菲光不卖呢还是什么?该公告确认“公司目前拟筹划出售相关子公司的全部或部分资产”,将要出售的子公司范围不超过:广州得尔塔影像技术有限公司、江西慧光微电子有限公司、南昌欧菲显示科技有限公司和江西晶润光学有限公司。也就是说,将要出售的公司将从这四家子公司里出。

反做空研究中心发现,这四个将有可能被出售的“苹果链”公司,虽然在总资产、净资产和营业收入三个指标上占集团公司分别为27.95%、39.79%、21.86%,但利润贡献率只有3.53%。

观察人士认为,欧菲光会选择在这个时候出售与苹果业务有关的公司,虽说与大洋彼岸的某些操作有关,但更多是“苹果链”公司给欧菲光的利润贡献率严重达不到预期,从而成为欧菲光发展道路上的牺牲品。实际上,欧菲光能够走出这一步,需要的是勇气,是中国企业敢于抛弃国际权威、不怕非议,坚定走自己道路的勇气。

公开报道显示,2016年11月,欧菲光以15.8亿元的价格从索尼手中并购了索尼电子华南有限公司,成功切入苹果光学镜头供应体系,随后该工厂更名为欧菲影像。从2019年和2020上半年,欧菲影像为欧菲光贡献近10%的营收,以及21%和35%净利润。

知情人士表示,如果四家子公司都成功出售,那么在欧菲光的生产版图里,将没有苹果的产品线存在。那么,没有苹果产业链的欧菲光,会过得更好呢,还是会受到负面影响?在弄清楚欧菲光前,我们先弄清苹果供应链。

花费50亿加入果链是否值得

2021年2月7日,闻泰科技和欧菲光签署了《收购意向协议》,拟收购欧菲光所拥有的的与向境外特定客户供应摄像头的相关业务资产,具体包括公司持有的广州得尔塔影像技术有限公司100%股权及其控股公司在境外所拥有的与向境外特定客户供应摄像头相关业务的经营性资产、无形资产。

根据协议,闻泰将向欧菲光支付3亿定金,最终收购价格为得尔塔工厂2020年净利润的10倍再加上全部经营性资产的交易价格(评估值)。按得尔塔工厂今年前三季度净利润2.7亿估算,全年大约在3-4亿。该工厂作为生产单位,经营性资产金额大致等于总资产,根据公告约为22亿。这样算下来交易价格约为50-60亿,按市盈率估值在16倍以上。

对于今年利润24-28亿的闻泰来说,这个价格可着实不低。

摘自《闻泰科技2020年业绩预告》

对此,东方证券撰文指出,本次收购将帮助闻泰科技实现从下游ODM产品集成业务和安世的半导体上游能力向中游模组业务的战略拓展,从而形成全产业链客户服务能力。随着摄像头模组成本持续提升,市场空间持续增长,该资产将助力公司更好的发展。

对此,公司方面表示,闻泰目前已有业务包括安世半导体所卡位的车规级半导体业务以及闻泰科技的通讯组装业务。在收购了摄像头模组资产后,公司可以进一步向产业链上游延伸,进行产业垂直领域的布局和整合。在完成收购以后,公司将形成一体的完整产业链,并且与安世和闻泰业务形成协同效应。

闻泰科技收购欧菲光是想作为一个新的利润增长点的,但可能愿望不是那么好实现。

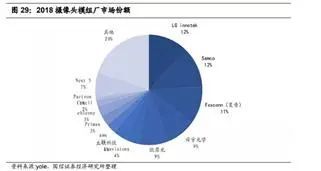

虽然相比于国内竞争者,欧菲光在出货量和市占率具备一定优势,但是相比于国外企业来说,仍存在差距,闻泰科技收购的“广州得尔塔”所提供的摄像头模组约占苹果手机整体订单量的15%,而LGInnoTek和夏普分别占约50%和30%。从数据可以看出,闻泰科技收购的“广州得尔塔”并非是苹果公司的最核心的供应商。

此外,摄像头模组在摄像头产业链中处于较低端的环节,由于较低的门槛,行业集中度低,竞争激烈,企业的毛利率也并不佳。数据显示,2018年,韩国LGinnotek与Semco各自以12%市场份额并列全球摄像头模组行业第一,富士康收购的夏普占11%位列第二;国内企业舜宇光学和欧菲光均以约9%的市占率并列第三。行业龙头市占率较低,竞争格局松散。同时,即使是龙头企业,毛利率也普遍低于20%。从并购企业2019年和2020年的业绩来看,广州得尔塔2019年全年收入和净利润分别为51.21亿元和1.1亿元,2020年前三季度营业收入和净利润分别为33.6亿元、2.7亿元,净利率分别为2.15%和8.04%。

不过,一位业内人士对此提出质疑,“闻泰如何将并购资产与存量业务有效整合并不容易,且收购的资产向车用模组延伸困难重重,本次并购更像是一次突击收购”,该人士表示。

就是说欧菲光的广州得尔塔技术含量并不高,导致技术溢价能力偏弱,同时它并非苹果核心供应商,没有绝对得规模优势,利润不高,且没有规模优势,它当然不能位=为其新母公司带来多大的利润想象。

闻泰作为全世界最大的手机ODM厂商(从设计到生产一条龙服务)在果链上一直没什么存在感,此次出手的一个重要考虑应该是加深切入果链。但是,欧菲光被苹果踢出供应商名单的传闻此前就一直不绝于耳,得尔塔对苹果来说可能已经不太够格了。这意味着收购完成后闻泰或许要继续大笔投入才能留在果链,听起来有点儿冒险。

另外闻泰科技在并购安世半导体后,负债率已经较高,同时大股东的持股比例较低。“本次现金并购后,公司未来还将收购大股东的其他资产,而上一次定增目前还套牢了不少投资者,现金流将成为持续困扰公司发展的难题。”

这也就意味着闻泰科技对欧菲光得收购至少在短期内不仅不能为其带来财务上的所期待的回报,相反,可能加剧本已面临严峻财务困境的闻泰科技的财务状况的进一步恶化。

苹果链公司利润贡献趋零

当今生产任何的产品都要讲究社会分工,每家企业做一样或几样,才能做得又专业又精致,无论是波音飞机还是苹果手机,都需要很多家企业的共同参与。而参与生产苹果手机各种零部件的企业,就属于苹果“苹果供应链”上的企业。

那么,苹果供应链上的企业是什么境况呢?能赚很多钱吗?富士康是苹果供应链上最具有代表性的企业,负责苹果手机的组装,成为中国最大的公司之一。不过在整个手机产业链上,为苹果提供服务的远不止富士康一家,话语权也没有富士康那么大,在与苹果的博弈中处处被动。

苹果产业链上的公司有多被动呢?举一个例子:苹果GSM(全球供应链经理)与台湾一家光学企业谈判,苹果的一堆评估报告对这家企业的产品良率、镜头产品射出成型状态、产线规模、物料进口甚至加工成本一清二楚,对方9.9美元的成本,被给出了售价1.1美元的决定,令人不寒而栗。

我们从欧菲光和其苹果产业链上的公司的净利润差别来看。欧菲光2020年业绩预告显示,该公司归母净利润8.1~9.1亿元,同比增长59%~78%;扣非净利同比增长123%~168%,基本每股收益盈利0.3006元~0.3377元。

而根据《关于公司股价异动的公告》提供的数据统计,截止到2019年底,四家子公司总资产超113亿元,超欧菲光405亿总资产的1/4;净资产也有37亿元之上,超欧菲光94亿净资产的30%;营业收入上,四家公司营业收入总和超过113亿元,超欧菲光2019年519亿净资产的20%,净利润除了广州德尔塔和江西晶润光学有1.1亿和0.18亿净利润外,其他两家都是负数(如下表)。

我们注意到,“苹果链”四家公司对欧菲光集团的总资产、净资产和营业收入的占比分别为27.95%、39.79%、21.86%,而利润贡献率来看只有3.53%。尽管2020年苹果iPhone出货量增加10%,但由于苹果母国政策不稳定造成供应链断裂风险巨大,从苹果产业链上收入微薄的欧菲光,就不得不采取有利于自己的行动。

对一个正常企业来说,利润是最重要的,在亏损状态下发展,企业盘子越大,则亏得就越多。“欧菲光之所以做出如此决定,肯定有其难言之隐”,有观察人士指出,“与其看到一家公司删除与苹果供应链的关系而恐慌,不如认真看看这家公司究竟是什么底色再做决定。”

从目前情况看,欧菲光卖掉4家公司,实际上是甩掉包袱,轻装上阵,用“瘦身”的方式来减少成本,聚焦主营业务,从而提升盈利能力,让企业得以更好的活下去。

评论